热点资讯

- kaiyun欧洲杯app(官方)官方网站·IOS/安卓通用版/手机APP下载张大奕和如涵控股(以下简称如涵)创举东说念主冯敏-kaiyun欧洲杯app(官方)官方网站·IOS/安卓通用版/手机APP下载

- 但在需求疲软的配景下-kaiyun欧洲杯app(官方)官方网站·IOS/安卓通用版/手机APP下载

- 一体化的管理服务体制和改换创新体系加速酿成-kaiyun欧洲杯app(官方)官方网站·IOS/安卓通用版/手机APP下载

- kaiyun欧洲杯app(官方)官方网站·IOS/安卓通用版/手机APP下载 党的十八大以来-kaiyun欧洲杯app(官方)官方网站·IOS/安卓通用版/手机APP下载

- kaiyun欧洲杯app(官方)官方网站·IOS/安卓通用版/手机APP下载委托了东谈主们对好意思好生活的向往-kaiyun欧洲杯app(官方)官方网站·IOS/安卓通用版/手机APP下载

新闻资讯

经济学家、新金融大众余丰慧对中国新闻周刊先容-kaiyun欧洲杯app(官方)官方网站·IOS/安卓通用版/手机APP下载

发布日期:2024-08-03 08:37 点击次数:195

第二,可以在治疗中发挥独特优势。对于轻型、普通型患者来说,中医药治疗可以缩短病毒清除时间,缩短住院时间,缓解临床症状。对于有可能转重的患者,及早进行中医药的干预治疗,可以降低转重率。对于重型、危重型的患者,开展中西医结合治疗,可以有效阻断或减缓重症向危重症的发展,促进重症向轻症的转变,减少病亡率。

有很多人担心咳嗽久了会不会加重成肺炎,要明确的是咳嗽本身不会引起肺炎,肺炎除咳嗽以外还会有发热持续不退,或喘闷,或乏力,或有大量的浓痰等等,如出现这些症状建议去医院就诊。

因为过于“极力”的高管,西安银行近日激发了全球和蔼。7月15日,西安银行发布公告称,梁邦海的公司董事长任职资历已被陕西金融监管局核准。因上述职责搬动,梁邦海同期辞去该行行长职务,不外在新任行长到任之前,仍由梁邦海代为推行行长职责。

梁邦海当前还代为推行董秘职责,这也意味着在新任行长到任前,梁邦海将身担四职:党委通告、董事长、行长、董秘,有网友戏称其为“最牛上市银行一霸手”。

近期西安银行多次因为高管问题受到和蔼。本年4月25日,该行因高管任期问题被条件整改;6月18日,该行一时任副行长离世。

东说念主事压力以外,西安银行的功绩压力也不小,行为西北地区首家上市城商行,比年来功绩增长放缓、不良率普及。

图/视觉中国

董事长身兼四职背后

西安银行设立于1997年,2019年3月登陆上交所,第一大激动为加拿大丰业银行,实控东说念主为西安市东说念主民政府。

在这次职责搬动之前,该行的董事长之位,还是空白了近10个月。

西安银行原董事长郭军于昨年9月到退休年事辞职。本年4月29日,梁邦海被董事会选举为第六届董事会董事长,任职资历自监管部门核准之日起凯旋;7月15日,梁邦海的董事长任职资历持重被核准。

公开贵寓袒露,梁邦海曾永恒供职于政策性银行,历任中国投资银行西老实行行员;国度开导银行陕西分行副处长、处长;国度开导银行西藏分行党委委员、副行长;国度开导银行陕西分行党委委员、副行长等。

2021年2月,梁邦海出任西安银行行长,尔后身份束缚“增多”。

2023年9月,原董事长退休,梁邦海暂代推行董事长和公法则定代表东说念主的干系职责和义务;本年4月15日,梁邦海任西安银行党委通告;4月29日,在发布2023年年报的吞并天,西安银行公告称,董事会秘书石小云因职责搬动原因辞任,暂由梁邦海代为推行董秘职责。

中国东说念主民大学重阳金融谋划院高档谋划员王衍行告诉中国新闻周刊,在行长东说念主选尚未确定之前,若银行以前运营,董事詈骂期一东说念主身兼四职无可厚非。但若永恒存在行长东说念主选缺位骄傲,就不以前了,至少阐明银行治理存在缺失或不及。

若是从梁邦海2023年9月运行行长、董事长两肩挑算起,于今已有11个月。而西安银行的行长一职,于今仍然悬而未决。这也意味着在此之前,梁邦海要身兼董事长、党委通告、行长、董秘四职,这种情况在A股上市银行中,号称有数。

阶段性一东说念主身兼四职,是否能履责到位?毕竟,这四个职务对于一家上市银行来说王人很是紧迫。

经济学家、新金融大众余丰慧对中国新闻周刊先容,行长负责银行日常运营照顾,制定并扩充业务策略、确保合规运营、监督银行的财务健康;董事长,行为董事会的教唆者,负责制定银行的全体策略运筹帷幄,监督行长职责;董秘则负责董事会与激动、监管部门之间的换取合作。

更深层的问题在于,在中国的银行行业中,董事长兼任行长或代为推行行长职责的情况并不常见。凭证《银行保障机构公司治理准则》的干系规则,明确指出“董事长不行兼任行长或总司理”。

一位银行从业东说念主士告诉中国新闻周刊,经过2022年多地银保监局开展金融机构公司治理整改“回头看”职责后,当前一般不会出现董事长、行长一肩挑的情况。从公法则角度看,经营照顾和总计权分离是当代公司治理基本条件。

“董事长兼任行长固然在某些情况下不错简化方案经由,但冲破了原有的制衡机制。董事长负责监督照顾层,包括行长的职责进展,而行长则是日常运营的主要负责东说念主。当吞并东说念主担任这两个扮装时,会不会出现自我监督不及的情况需要打个问号。”余丰慧补充。

东说念主事压力

不仅是略显忙绿的新董事长,西安银行还存在高管“超期投军”的情况。

在西安银行高管行列中,黄长松、张成喆2东说念主于2016年8月16日任职副行长,铁心当前时辰王人已跨越7年;前任董事长郭军亦然自2007年起担任该行行长,2015年5月升任董事长,直到2023年9月因到退休年事才辞去董事长职务,执掌西安银行的时辰达8年之久。

中国银保监会于2019年12月发布《对于银行保障机构职工履职粉饰职责的率领意见》,明确条件银行保障机构应开导要害东说念主员和紧迫岗亭职工的轮岗轨制,原则上轮岗期限不得跨越7年。监管条件机构原则上在2022年底前将存量问题计帐已矣。

尽管铁心当前尚未发现因银行总行层面要害东说念主员超期投军而被处罚的案例,不外对于超期代履职的情况有处罚的前例。2023年5月15日,四平辽河蛟银村镇银行因高管超期代为履职、贷款照顾不依次被罚金60万元。

中国社会科学院金融谋划所银行谋划室主任李广子告诉中国新闻周刊,要害东说念主员轮岗制的一个主要看法是减少作弊行动,同期通过轮岗引入崭新血液,促进业务发展。

李广子同期强调,轮岗应该是限度的,过于时时的轮岗对于保捏方案层和照顾层的融会是不利的,会对金融机构扩充永恒策略产生不利影响。

换句话说,保捏策略定力或成为部分银行仍存在高管超期投军骄傲的紧迫原因之一。

余丰慧亦补充,部分银行高管超期投军可能因为机构里面东说念主才接替策动不完善、罕见技能需要保捏照顾层融会,或是寻找相宜继任者的难度大。此外,也可能存在规避轮岗政策的意图,或因机构对监管条件扩充不力。

值得防护的是,西安银行曾因高管任期“超期”被条件整改。

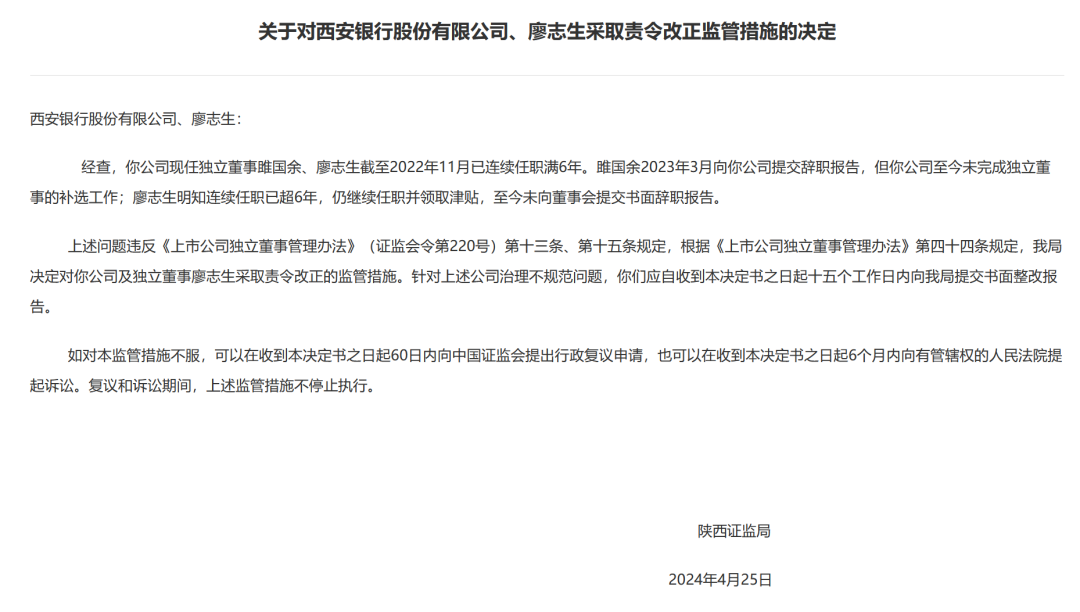

本年4月,陕西证监局对西安银行及落寞董事廖志生出具行政监管措施决定书。陕西证监局指出,西安银行现任落寞董事雎国余、廖志生铁心2022年11月已荟萃任职满6年。雎国余2023年3月向该行提交辞职论述,但该行于今未完成落寞董事的补选职责;廖志生明知荟萃任职已超6年,仍无间任职并领取津贴,于今未向董事会提交书面辞职论述。

图/陕西证监局

上述问题违背了落寞董事荟萃任职不得跨越六年的规则,陕西证监局决定对西安银行及落寞董事廖志生接纳责令改正的监管措施。对此,西安银行称,廖志生已于2024年4月29日向公司董事会递交了持重的辞职论述。

其实,西安银行的落寞董事超期任职也有一定凄惨,这与董事会的东说念主员结构磋商。西安银行董事会共11东说念主,其中独董4名,而任何别称独董下野王人将导致西安银行独董东说念主数低于董事会东说念主数的三分之一。

但无论怎样,这也阐明了该行独董弃取职责的冉冉。凭证中国证监会发布的《上市公司落寞董事照顾办法》规则,上市公司应当自落寞董事提倡辞职之日起六旬日内完成补选职责。

直至本年6月20日,在西安银行2023年年度激动大会上,公司通过了选举冯根福先生、于春玲女士、曹慧涛先生为第六届董事会落寞董事的议案。

仍存挑战

值得一提的是,西安银行的上一次被公论和蔼,相通是因为高管。

6月21日,2023年年度激动大会的第二天,西安银行公告称,一副行长于6月18日离世,该行对其离世暗意千里痛哀痛,并向其家属致以真切的慰问。不外对于事件信服西安银行并未阐明。

东说念主事压力以外,西安银行还需要照顾经营层面的一些挑战。

功绩情况来看,铁心2023年末,该行终了营业收入72.05亿元,同比增长9.70%;净利润24.65亿元,同比增长1.60%。

值得防护的是,2023年的增长开导在上年功绩较大幅度下落的基础上。2022年,西安银行出现营业收入及归母净利润双降的情况,诀别同比下落8.82%、13.55%。

具体的营收结构来看,西安银行利息净收入、手续费及佣金净收入均荟萃三年下滑。2023年,西安银行终了利息净收入53.08亿元,同比下滑3.63%,2021年、2022年该行利息净收入增速诀别为-3.46%、-8.09%;手续费及佣金净收入2.77亿元,同比下滑31.97%,2021年、2022年该行手续费及佣金净收入增幅诀别为-5.92%、-27.36%。

撑起功绩的是投资收益,该行的投资收益于2023年同比增长59.20%至11.74亿元。

行为测度银行盈利才略的紧迫运筹帷幄,西安银行的净息差水平也值得和蔼。2024年一季度该行净息差为1.16%,比较于2023年末的1.37%下落了21个基点。这一水平在总计的42家A股上市银行中名次倒数第四。

另一方面,西安银行的利润总数为23.96亿元,同比下滑了3.21%,这已是该行利润总数荟萃第四年下滑。利润表袒露,西安银行2023年利润总数下滑主要由于信用减值赔本增长。

西安银行2023年年度论述提到,跟着房地产、场所债务等要点限制风险化解的深入,以及交易银行钞票分类和成本照顾新规的实施,该行稳当监管条件,从严进行钞票分类,主动夯实钞票质地,加大不良贷款核销及拨备计提力度,论述期内计提信用减值赔本27.42亿元,同比增长30.67%。

这也引出了对该行钞票质地的凝视。铁心2023年末,西安银行的不良贷款率为1.35%,较上年增长0.1个百分点;拨备覆盖率197.07%,较上年下落4.56个百分点。

不良贷款率和拨备覆盖率亦然影响银行净利润的紧迫要素。不良贷款率的飞腾可能会增多银行的信贷成本,从而影响净利润;而拨备覆盖率的镌汰,则袒露银行动潜在的信贷赔本准备了更少的资金。

而在2024年一季度,西安银行不良贷款率由上年末的1.35%飞腾至1.43%,增长0.08个百分点;拨备覆盖率为189.19%,较上年末再降7.88个百分点。

“经营层面,银行可通过细巧化运营策略来化解压力,比如优化信贷结构、强化风险管控;多元化收入开首、开拓中间业务和非利息收入渠说念;普及里面照顾水平、讹诈数字化提质增效等。”余丰慧指出。

参考贵寓

《风云中的西安银行:多位高管超期任职 功绩与钞票质地承压》,2024-06-25,南边王人市报